Reforma tributária para médicos: o que muda para clínicas, consultórios e autônomos

A reforma tributária para médicos é um tema que gera muitas dúvidas no universo da saúde privada: como vai impactar médicos autônomos, consultórios e clínicas? Quais regimes tributários podem se tornar vantajosos (ou não) com as novas regras?

Neste artigo, explicamos de forma clara e prática os principais pontos da reforma tributária, incluindo mudanças nas alíquotas, regimes tributários, deduções e como tudo isso pode influenciar diretamente a carga tributária e o planejamento financeiro do seu consultório.

A ideia é que você, médico, sócio, gestor ou profissional liberal, possa antecipar cenários, evitar surpresas e aproveitar oportunidades para posicionar seu consultório ou clínica com segurança tributária. Boa leitura!

- Contexto

- O que muda?

- Quem vai ser prejudicado?

- Como a reforma afeta médicos autônomos

- Impactos nas clínicas e consultórios médicos

- Qual o melhor regime tributário para médicos?

- Riscos e oportunidades para o setor da saúde

- Planejamento financeiro em face da reforma tributária

Contextualização da reforma tributária no Brasil

Após décadas de discussões sobre a necessidade de simplificar o complexo sistema fiscal nacional, a reforma tributária em debate no Brasil foi consolidada pela Emenda Constitucional n.º 132/2023.

O projeto aprovado pelo Congresso Nacional substitui cinco tributos (ICMS, ISS, PIS, Cofins e o IPI – esse último que passa a ser substituído pelo Imposto Seletivo, com exceções à Zona Franca de Manaus) por dois novos impostos:

- CBS (Contribuição sobre Bens e Serviços): de competência federal, unificando PIS e Cofins.

- IBS (Imposto sobre Bens e Serviços): de competência estadual/municipal, substitui ICMS e ISS.

Juntos, esses dois formarão o Imposto sobre Valor Agregado (IVA). Esses novos tributos serão cobrados com regime não cumulativo (ou seja, você poderá creditar impostos pagos nas etapas anteriores da cadeia), algo que modifica substancialmente a lógica atual de tributação de serviços.

Esta mudança estrutural promete maior transparência, redução da burocracia e eliminação da guerra fiscal entre estados e municípios.

Para o setor da saúde, a proposta prevê tratamentos especiais, como redução de base de cálculo de 60% para serviços de saúde, o que gera uma alíquota efetiva muito inferior a padrão, algo que será detalhado adiante. Mas, como veremos, nem tudo são benefícios, há riscos e desafios, especialmente para médicos autônomos e pequenas clínicas.

Importante: a reforma entra em vigor de forma gradual, com convivência entre o sistema atual e o novo entre 2026 e 2033.

O que muda na reforma tributária para médicos?

A reforma tributária para médicos introduz alterações substanciais que impactam diretamente a rotina fiscal de profissionais e estabelecimentos de saúde. As principais mudanças concentram-se na estrutura dos impostos, nas alíquotas aplicáveis e nos regimes de tributação disponíveis.

- Redução de 60% na base para saúde: serviços médicos entram com fator de redução que leva a uma alíquota efetiva estimada 10,92% (variará conforme a alíquota-padrão final e créditos).

- Transição 2026–2033: fase de convivência entre sistemas, com implantação progressiva de CBS + IBS e extinção gradativa de PIS/Cofins/ICMS/ISS.

- Simples “por fora”: clínicas poderão recolher CBS/IBS fora do DAS para aproveitarem créditos quando houver muitos custos dedutíveis.

- Crédito amplo e não cumulatividade: imposto pago em insumos/serviços/energia/aluguel/softwares pode gerar crédito e reduzir a carga líquida.

- IS substitui o IPI: o Imposto Seletivo (IS) substitui o IPI (mantido em hipóteses específicas, como Zona Franca de Manaus), focando bens/serviços com externalidades negativas.

Agora, vamos decompor as principais mudanças que incidem diretamente sobre médicos, consultórios e clínicas.

Redução nas alíquotas

Um ponto central da reforma para o setor da saúde é a redução de base de cálculo de 60% sobre o valor tributável dos novos tributos (CBS + IBS). Ou seja: embora a alíquota padrão (sem redução) estimada possa ficar entre 26,5% e 27,5%, aplicando-se a redução a serviço médico, a alíquota efetiva cairia a cerca de 10,92%.

Por exemplo: se a alíquota combinada (CBS + IBS) for 27%, com a redução de 60%, o serviço médico seria tributado como se estivesse em 40% daquela base resultando numa alíquota efetiva de 10,92% (ou aproximadamente isso) para o serviço.

Esse “fator de redução” é uma forma de garantir que atividades essenciais continuem com carga tributária mais branda.

No entanto, essa redução vale apenas para o serviço prestado (receita), não necessariamente para todos os insumos ou despesas (a depender da regulamentação). Ou seja, nem tudo será automaticamente “desonerado”.

Tributação de equipamentos e insumos médicos

Outro ponto importante: a tributação sobre produtos, equipamentos médicos, dispositivos, medicamentos e insumos hospitalares também será afetada.

A proposta prevê:

- Isenção ou alíquota zero para determinados produtos médicos constantes de lista definida (como acontece com medicamentos específicos).

- Redução de 60% para muitos insumos médicos, dispositivos e materiais hospitalares.

- Maior possibilidade de crédito tributário: nos casos em que você adquira insumos, serviços auxiliares ou peças, o imposto pago poderá (em teoria) ser usado como crédito para abater a tributação do serviço final. Isso amplia muito o escopo de dedutibilidade fiscal, diferente do regime atual, onde muitos custos não geram créditos.

Na prática, isso significa que você poderá “recuperar” parte dos tributos pagos em compras de materiais, softwares, aluguéis, energia, limpeza, etc., o que reduz a carga líquida efetiva do tributo sobre o serviço prestado.

Alterações nos regimes tributários

Atualmente, a maioria dos médicos, clínicas e consultórios optam entre alguns regimes tributários como:

- Simples Nacional;

- Lucro Presumido;

- Lucro Real, ou regimes especiais (em casos específicos).

Com a reforma, haverá mudanças importantes:

- Simples Nacional híbrido / opcional

O Simples continuará existindo, mas passará a ter uma opção híbrida: os novos tributos (CBS + IBS) poderão ser recolhidos fora da guia única (DAS), o que permite que empresas aproveitem créditos quando tiverem muitas despesas dedutíveis.

Isso significa que clínicas que têm altos custos operacionais poderão escolher separar o CBS/IBS do Simples tradicional, para aproveitar os créditos tributários.

- Fim progressivo do ISS

Com a consolidação do IBS, o ISS municipal deixará de existir como tributo autônomo. Isso afeta muitos consultórios e clínicas que hoje recolhem ISS localmente.

Para sociedades uniprofissionais, há alerta de que antigas regalias (como ISS fixo por profissional) poderão desaparecer, sendo substituídas por tributos sobre faturamento.

- Adoção obrigatória do IBS / CBS

Os novos tributos serão obrigatórios no modelo dual para substituir gradualmente os tributos sobre consumo.

A partir de 2026, inicia-se a “fase de teste” com porcentuais reduzidos para CBS e IBS, até que a transição completa ocorra por volta de 2033.

Quem vai ser prejudicado com a reforma tributária para médicos?

Embora a redução de 60% na base de cálculo para serviços de saúde seja uma grande vitória para o setor, nem todos sairão ganhando. A uniformização das regras pode eliminar vantagens fiscais importantes para alguns modelos de atuação:

Sociedades Uniprofissionais (SUPs)

As clínicas médicas organizadas como SUPs usufruem hoje de um regime especial de recolhimento de ISS fixo por profissional, uma regra que geralmente resulta em uma carga tributária muito baixa.

Com a extinção progressiva do ISS e sua substituição pelo IBS/CBS, a tendência é que esse benefício desapareça. As SUPs que hoje pagam um ISS fixo baixo verão sua carga tributária saltar para a alíquota de aproximadamente 10,92% sobre o faturamento.

Clínicas no Simples Nacional com baixas alíquotas

Se a sua clínica está hoje nas faixas iniciais do Simples Nacional, pagando alíquotas efetivas muito baixas (ex: 4% a 6%), a nova alíquota efetiva do IVA Dual (cerca de 10,92%) pode representar um aumento significativo na carga tributária sobre o consumo.

Nesses casos, a clínica terá pouco crédito tributário a compensar, já que geralmente têm poucas despesas dedutíveis.

Profissionais autônomos (Pessoa Física)

O novo sistema tributário é estruturado para beneficiar Pessoas Jurídicas que geram e aproveitam créditos. Médicos que atuam como Pessoa Física e dependem do Livro-Caixa para deduzir despesas podem ver a tributação da PF se tornar ainda menos vantajosa no longo prazo, tornando a migração para o CNPJ quase obrigatória.

Clínicas que se beneficiam de regimes especiais locais

O foco da reforma é acabar com a guerra fiscal. Portanto, quem hoje tem uma carga tributária favorável por usufruir de isenções locais específicas ou regimes ligeiramente simplificados que não estão previstos na nova legislação federal/estadual, pode se ver prejudicado com a uniformização.

Como a reforma afeta médicos autônomos

Médicos autônomos, que prestam serviço exclusivamente como Pessoa Física, sentirão os efeitos da reforma tributária de forma indireta, mas significativa, especialmente no planejamento financeiro de longo prazo.

Para ilustrar:

Autônomo PF × PJ (visão didática)

- Premissas (mês): faturamento R$ 40.000; despesas necessárias R$ 8.000.

- PF (hoje e após reforma): IRPF segue inalterado; sem direito a crédito de consumo. Supondo alíquota efetiva combinada de ≈ 18%–22% sobre a base após livro-caixa, teríamos um desembolso ≈ R$ 5.7 mil–R$ 7.0 mil.

- PJ Simples (Anexo III por Fator R): alíquota efetiva ≈ 6%–8% (didático) sobre receita → R$ 2.4 mil–R$ 3.2 mil/mês.

- Com reforma (PJ fora do Simples, CBS+IBS): alíquota efetiva ~10,9% sobre o valor agregado (receita − custos creditáveis). Se os R$ 8.000 forem creditáveis, carga de consumo ~ 10,9% × (40k − 8k) = 10,9% × 32k ≈ R$ 3.488.

Tributação da Renda (IRPF) não é alterada

A reforma em discussão não muda a sistemática de tributação do Imposto de Renda (IRPF) da Pessoa Física. Seus rendimentos continuarão sendo tributados conforme a tabela progressiva e a possibilidade de dedução através do Livro Caixa continua válida.

Oportunidade de Planejamento na PJ

No entanto, o novo sistema de consumo (CBS + IBS) é estruturado para beneficiar Pessoas Jurídicas (consultórios e clínicas) através da possibilidade de crédito tributário. Isso significa que a diferença de carga tributária entre atuar como PF (sem créditos) e como PJ (com créditos na compra de insumos) pode se tornar ainda maior.

Pressão para Formalização

O médico autônomo que mantiver seu trabalho exclusivamente como Pessoa Física pode perder oportunidades de otimizar sua carga fiscal. A crescente vantagem da Pessoa Jurídica (com acesso à alíquota reduzida de 10,92% sobre o serviço e a possibilidade de créditos) pode tornar a migração para o CNPJ quase obrigatória para quem busca eficiência tributária.

A reforma tributária para médicos autônomos, portanto, não representa uma mudança imediata no IRPF, mas é um forte incentivo para a reavaliação do modelo de atuação.

Impactos nas clínicas e consultórios médicos

A substituição dos cinco tributos atuais pelo IVA exigirá adaptação nos sistemas de controle fiscal e revisão completa dos processos de apuração e recolhimento de impostos. Para clínicas e consultórios estruturados juridicamente (Pessoa Jurídica), os impactos são mais intensos, confira, a seguir.

1. Carga tributária efetiva pode cair ou subir

Se a clínica tiver muitos custos operacionais (aluguéis, insumos, salários, terceirizados), ela poderá gerar créditos tributários significativos, reduzindo a carga líquida. Em casos bem estruturados, isso pode representar economia frente ao regime atual.

Por outro lado, consultórios com baixa despesa terão menores créditos e a nova alíquota pode representar aumento de tributos.

2. Fim do ISS municipal e unificação do tributo sobre serviço

O ISS deixa de existir como tributo isolado; passa a ser parte do IBS. Isso muda a lógica de arrecadação municipal e a alíquota aplicada nos municípios, o que pode afetar a competitividade entre localidades.

3. Concorrência tributária entre regiões

Municípios e estados terão que ajustar suas alíquotas e espectros fiscais. Clínicas poderão optar por se instalar em locais com alíquota operacional mais vantajosa, dentro dos marcos permitidos pela lei.

4. Maior exigência contábil e compliance

Para aproveitar os créditos e manter conformidade, clínicas precisarão melhorar seus controles contábeis, gerir notas fiscais de entrada e saída com rigor, e ajustar seus sistemas de faturamento.

5. Necessidade de reorganização societária

Clínicas que hoje são sociedades simples, sociedades uniprofissionais ou associações podem precisar migrar para empresas empresariais ou ajustar suas estruturas para otimizar tributos.

6. Simulações e revisões periódicas

Com o novo modelo, será essencial realizar simulações tributárias constantes (faturamento, crescimento, mix de serviços) para verificar se o regime vigente ainda é o mais vantajoso.

Na prática, para clínicas médicas, a reforma tributária para médicos pode significar uma revisão completa do modelo tributário e operacional, com ganhos para quem souber se adaptar.

Qual o melhor regime tributário para médicos?

Precisamos avisar que não há fórmula universal. A decisão dependerá do seu perfil de despesas, faturamento, estrutura e horizonte de crescimento. Mas é possível antecipar alguns cenários.

- Simples Nacional Híbrido: bom para clínicas menores com custos moderados: permite que o CBS + IBS seja recolhido “fora da guia única”, o que viabiliza aproveitamento de créditos tributários.

- Lucro Presumido: em muitos casos, pode se tornar mais interessante do que o Simples se você tiver despesas dedutíveis consideráveis e quiser manter previsibilidade fiscal.

- Lucro Real: adequado para clínicas com margem apertada, mas muitos custos dedutíveis, porque permite deduzir integralmente despesas operacionais, porém requer controle contábil mais rigoroso.

Para ilustrar:

PJ no Simples (sem Fator R, cenário típico de 13%–16%)

- Antes: carga efetiva (didática) ≈ 15% sobre receita → R$ 6.000 a cada R$ 40.000.

- Depois (CBC+IBS “por fora”, não cumulativo): consumo ~10,9% sobre o valor agregado. Se custos creditáveis = 20% da receita → 10,9% × 32k ≈ R$ 3.488.

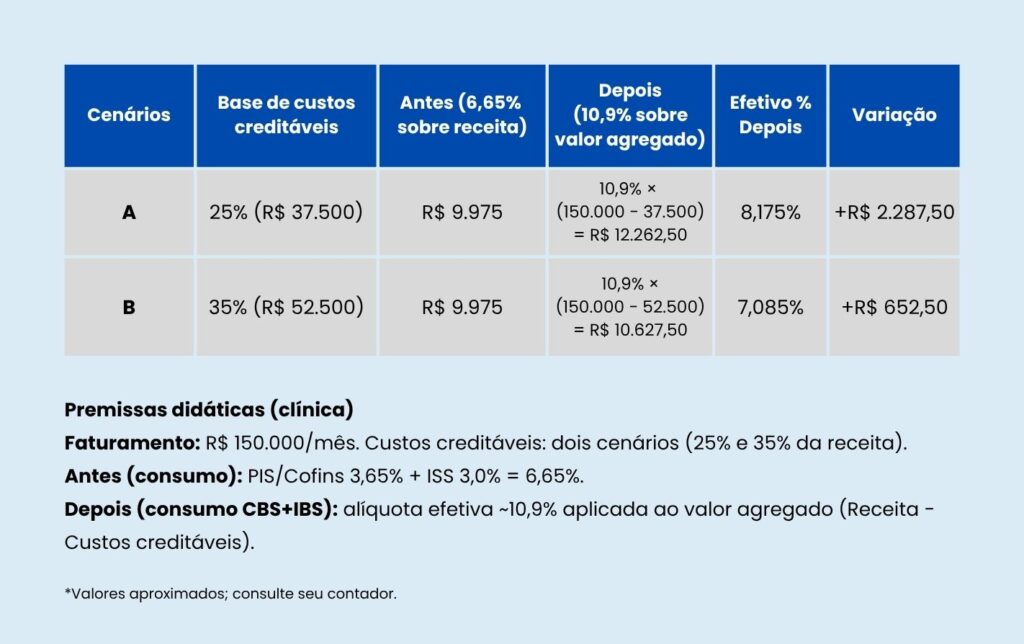

PJ no Lucro Presumido (visão simplificada de consumo)

- Antes (consumo): PIS/Cofins 3,65% + ISS 3% (exemplo) = 6,65% sobre receita R$ 40.000 → R$ 2.660 (não inclui IRPJ/CSLL).

- Depois (consumo CBS+IBS): 10,9% sobre valor agregado. Se custos creditáveis = 30%, então 10,9% × 28k ≈ R$ 3.052.

É importante saber que, antes da reforma, o regime “ideal” era aquele que minimizava tributos e obrigações acessórias; após a reforma, o regime ideal será aquele que maximiza créditos tributários e aproveita despesas.

Vale fazer simulações: compare sua carga atual (Simples ou Presumido) com a alíquota efetiva de cerca de 10,92% aplicada ao faturamento líquido (menos créditos).

Para clínicas médicas, estima-se que a carga com a reforma para serviços de saúde fique por volta de 10,92%, para uma alíquota combinada estimada em 27% antes da redução.

Assim, se sua carga atual for, por exemplo, 6%, pode haver aumento; mas se estiver pagando 15% ou mais, poderá haver redução.

Riscos e oportunidades para o setor da saúde

A reforma tributária para médicos, por um lado, oferece chances inéditas de planejamento fiscal, por outro lado, esconde armadilhas para quem não estiver atento.

Oportunidades (ganhos estratégicos)

- Maior crédito fiscal: a possibilidade de abatimento de tributos pagos em despesas como insumos, serviços auxiliares, aluguel, energia e softwares de gestão se torna muito mais ampla, reduzindo a carga líquida efetiva.

- Alíquota reduzida: o fator de redução de 60% na base de cálculo favorece diretamente o setor de serviços de saúde, garantindo uma alíquota efetiva de 10,92% (estimada), o que pode ser uma grande economia para clínicas de médio e grande porte.

- Simplificação e competitividade: com menos tributos sobre consumo (CBS + IBS) e a eliminação do “imposto sobre imposto” (não cumulatividade), clínicas bem estruturadas poderão se tornar mais competitivas e expandir seus negócios com maior segurança fiscal.

Riscos (armadilhas fiscais)

- Aumento de carga para quem paga pouco hoje: o principal risco recai sobre clínicas no Simples ou Sociedades Uniprofissionais que hoje pagam alíquotas muito baixas (≤6%). A uniformização para 10,92% pode significar um salto no imposto de consumo.

- Custo de ajuste operacional: aproveitar os créditos exige contabilidade mais sofisticada, sistemas de faturamento e gestão de notas fiscais mais rigorosos, gerando um custo inicial de compliance.

- Desvantagem sem crédito: clínicas com baixa despesa dedutível ou que não gerenciam bem seus insumos não conseguirão aproveitar o benefício do crédito, pagando a nova alíquota cheia (reduzida) sem compensação.

- Incerteza regulamentar e transição prolongada: muitos detalhes ainda dependem de leis complementares. Além disso, o longo período de transição (2026 – 2033) exige que os gestores operem sob dois regimes tributários simultaneamente, aumentando a complexidade e o risco de erros fiscais.

Planejamento financeiro em face da reforma tributária

Diante desse cenário de incertezas e potencial impacto, o planejamento antecipado é a chave para transformar riscos em oportunidades.

Abaixo, sugerimos um plano de ação prioritário para médicos, clínicas e consultórios:

- Mapeie detalhadamente suas despesas operacionais: liste aluguel, energia, materiais, limpeza, softwares, equipamentos, e serviços terceirizados. Esse mapeamento é essencial para identificar os créditos tributários possíveis no novo regime.

- Simule cenários tributários: compare os regimes atuais (Simples, Presumido, Real) com a nova alíquota de 10,92% (faturamento líquido menos créditos). Calcule sua carga efetiva projetada para os próximos anos.

- Avalie reestruturação societária: se sua clínica é hoje uma sociedade uniprofissional ou possui uma estrutura simples, avalie migrar para um tipo societário mais flexível que permita maior otimização fiscal e aproveitamento de incentivos.

- Invista em controles fiscais robustos: sistemas de gestão fiscal e emissão correta de notas fiscais de entrada/saída são fundamentais. A escrituração precisa é o único caminho para justificar e garantir o direito aos créditos tributários.

- Negocie contratos e preços com fornecedores: com o novo sistema de crédito, comprar de fornecedores confiáveis que emitam nota fiscal adequada se torna ainda mais estratégico para o seu planejamento.

- Planeje a transição gradual (2026–2033): use o longo período de coexistência dos sistemas para ajustar seu negócio, sistemas e processos, migrando com o menor risco possível.

- Busque assessoria especializada: contadores e consultores com foco no setor da saúde serão peças-chave para interpretar as nuances da reforma, simular cenários complexos e garantir a segurança jurídica do seu consultório ou clínica.

Ao adotar esse planejamento tributário antecipado, você transforma uma grande reforma, que poderia gerar incertezas, em uma oportunidade de ajustar seu modelo de negócios com máxima eficiência fiscal.

Conclusão

A reforma tributária para médicos representa uma transformação fundamental no modo como profissionais, consultórios e clínicas serão tributados no Brasil. Com a unificação de impostos, o novo regime de créditos tributários e a alíquota reduzida para serviços de saúde, o setor enfrenta grandes oportunidades de eficiência fiscal, mas também o risco de aumento de carga para quem não se planejar.

Para aproveitar integralmente os benefícios da reforma e evitar as armadilhas fiscais, o planejamento antecipado é a palavra de ordem. É fundamental investir em conhecimento sobre as novas regras, atualizar seus sistemas de gestão e buscar assessoria especializada para navegar com segurança pela complexa transição que se inicia.

A ProDoctor está ao lado de médicos gestores e donos de clínicas que desejam transformar desafios em oportunidades com a tecnologia necessária para que seu consultório ou clínica continue crescendo com segurança e previsibilidade no novo cenário tributário.

FAQ

– A reforma tributária para médicos aumenta ou reduz a carga no consultório?

Depende do perfil de custos e do regime. Consultórios enxutos, com poucos insumos (pouco crédito), podem ver aumento ao redor da alíquota efetiva estimada de ~10,9%. Clínicas com custos creditáveis relevantes tendem a reduzir a carga sobre consumo, especialmente fora do Simples, aproveitando não cumulatividade.

– Médicos autônomos devem migrar para PJ com a reforma?

A reforma não altera o IRPF, mas amplia vantagens para PJ ao permitir créditos no consumo (CBS/IBS). Para quem fatura regularmente e tem custos dedutíveis (aluguel, equipe, softwares, insumos), formalizar um CNPJ pode tornar-se mais eficiente — avalie com simulação.

– O Simples continua valendo para clínicas?

Sim. O Simples permanece, e há a opção “por fora” para recolher CBS/IBS no regime não cumulativo, maximizando créditos quando a clínica tem muitos custos. Em estruturas muito enxutas, o Simples integral pode continuar competitivo.

– Quais itens da saúde terão tratamento diferenciado?

Além da redução de base (60%) para serviços de saúde, parte de dispositivos/medicamentos pode ter alíquota reduzida ou mesmo alíquota zero, a depender de listas/regulamentação. Isso impacta o tamanho do crédito na compra.

Nota informativa:

Este conteúdo tem finalidade exclusivamente informativa, com base na Emenda Constitucional n.º 132/2023, que trata da reforma tributária. No entanto, diversos pontos ainda aguardam regulamentação por Leis Complementares, como a definição das alíquotas finais, listas de serviços e insumos abrangidos, além das regras específicas para o aproveitamento de créditos.

Por esse motivo, os percentuais e números apresentados aqui são estimativas didáticas e não devem ser considerados como valores definitivos. Reforçamos a importância de uma análise individualizada, com o suporte de um contador ou consultor tributário, antes da tomada de qualquer decisão prática.